La CSRD en bref : qu'est-ce que c'est ?

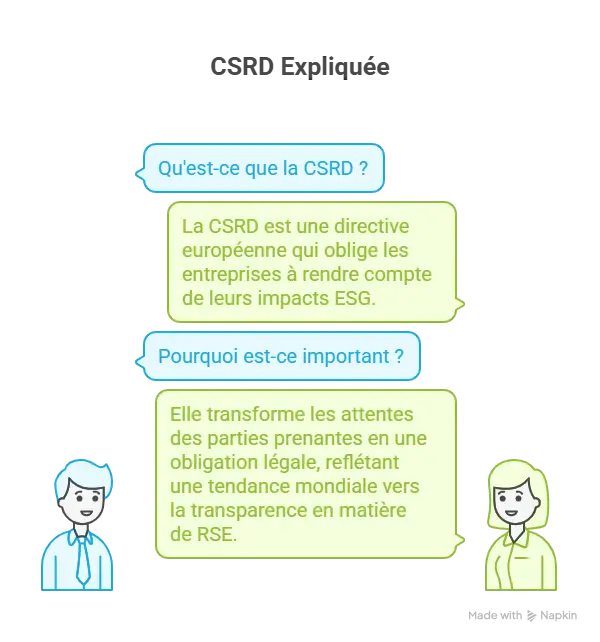

La Corporate Sustainability Reporting Directive (CSRD) est une directive européenne qui impose aux entreprises de rapporter leurs impacts environnementaux, sociaux et de gouvernance (ESG). Il ne s'agit plus d'une option ou d'un avantage concurrentiel, mais d'une obligation légale qui s'étend progressivement à toutes les catégories d'entreprises.

Cette directive reflète une tendance mondiale : les parties prenantes (investisseurs, clients, collaborateurs) exigent de la transparence sur l'engagement RSE des entreprises. La CSRD transforme cette attente en obligation contraignante.

À retenir : La CSRD impose un reporting standardisé selon les normes ESRS (European Sustainability Reporting Standards), assurant une comparabilité des données ESG entre entreprises.

🎯 Qui est concerné et à partir de quand ?

Le déploiement de la CSRD se fait en trois phases, avec des dates butoir progressives :

Phase 1 (2024-2025) : Grandes entreprises non-européennes de plus de 250 salariés cotées en bourse. Premiers rapports à remettre en 2025 pour l'exercice 2024.

Phase 2 (2025-2026) : PME cotées, grandes PME et petites entreprises avec plus de 250 salariés. Premiers rapports à remettre en janvier 2026 pour l'exercice 2025.

Phase 3 (2026-2027) : Petites et microentreprises (optionnel dans un premier temps).

Les PME cotées en bourse : première ligne de front

Si vous dirigez une PME cotée en bourse, préparez-vous : la deadline de janvier 2026 approche à grands pas. Vous devrez publier un rapport de durabilité complet couvrant tous les indicateurs ESRS pertinents pour votre secteur d'activité.

📋 Que demandent les normes ESRS ?

Les ESRS couvrent trois domaines majeurs :

Environnement: émissions de carbone, énergie, eau, déchets, biodiversité, changement climatique, pollution, économie circulaire.

Social: égalité des genres, diversité, santé et sécurité au travail, salaires équitables, conditions de travail, respect des droits humains.

Gouvernance: éthique commerciale, conformité, risques de corruption, composition des organes dirigeants, rémunération des cadres.

Chaque norme ESRS repose sur une approche double matérialité : l'impact de l'entreprise sur l'environnement/société (matérialité d'impact) ET l'impact des enjeux ESG sur la performance de l'entreprise (matérialité financière).

💡 Bonne nouvelle pour les PME non-cotées

Vous n'êtes pas cotée en bourse ? Vous avez du temps, mais ne restez pas inactif ! Voici pourquoi :

1. Les clients et partenaires demandent déjà des données ESG

Vos clients grands comptes, notamment les PME/ETI cotées ou leurs fournisseurs, vous poseront inévitablement des questions sur vos pratiques RSE. Structurer votre démarche maintenant vous évitera de recréer à la dernière minute.

2. Une obligation qui s'étend progressivement

Même si vous n'êtes pas concernée aujourd'hui, la CSRD s'étendra progressivement. Mieux vaut anticiper que subir. Les PME de plus de 250 salariés seront dans la phase 2 en 2026.

3. Un avantage concurrentiel

Les entreprises qui structurent leur RSE tôt se démarquent sur le marché, attirent les meilleurs talents, et rassurent leurs investisseurs et clients.

🚀 Par où commencer si vous êtes une PME non-cotée ?

Étape 1 : Évaluer votre maturité RSEFaites un diagnostic de votre situation actuelle : avez-vous déjà collecté des données environnementales ou sociales ?

Étape 2 : Identifier vos enjeux matérielsQuels enjeux ESG sont pertinents pour votre secteur et votre activité ? Travaillez avec vos parties prenantes pour le déterminer.

Étape 3 : Structurer votre collecte de donnéesMettez en place les processus pour mesurer vos impacts : consommation énergétique, turnover, diversité, etc.

Étape 4 : Fixer des objectifsDéfinissez des cibles réalistes et mesurables pour améliorer votre performance ESG.

Étape 5 : Rester agileLes normes ESRS évoluent. Suivez les mises à jour et adaptez votre approche.

⚠️ Les défis à anticiper

La qualité et la traçabilité des données

Collecter des données fiables est le défi principal. Vous devrez documenter votre méthodologie et pouvoir justifier vos chiffres. Les données estimées sont acceptables, mais doivent être clairement identifiées comme telles.

Les délais serrés

Pour les PME cotées, janvier 2026 n'est plus très loin. Il faut agir maintenant pour avoir le temps de structurer votre approche, collecter les données, et produire un rapport de qualité.

L'expertise interne

Peu d'entreprises ont en interne l'expertise CSRD et ESRS. Prévoir d'impliquer un consultant externe ou un cabinet d'audit peut être judicieux.

🎓 Ressources pour aller plus loin

Pour bien démarrer votre parcours CSRD, consultez :

- Le portail officiel ESRS de l'EFRAG (European Financial Reporting Advisory Group)

- Les guides sectoriels publiés par les associations professionnelles de votre industrie

- Les outils d'auto-diagnostic mis à disposition par les chambres de commerce

Cela dépend de votre situation :

✓ Vous êtes concernée en janvier 2026 si :

- Vous êtes une PME cotée en bourse (quel que soit votre secteur)

- Vous êtes une grande PME avec plus de 250 salariés

- Vous êtes une petite entreprise avec plus de 250 salariés

⏱️ Vous avez un délai si :

- Vous êtes une petite ou microentreprise (phase 3, 2026-2027, optionnel initialement)

- Vous êtes une PME non-cotée avec moins de 250 salariés

Conseil : Même si vous n'êtes pas directement concernée, vos clients grands comptes peuvent vous demander des données ESG. Mieux vaut vous préparer dès maintenant !

Les ESRS (European Sustainability Reporting Standards) sont les normes de reporting ESG obligatoires pour la CSRD. Elles remplacent les approches hétérogènes antérieures par une standardisation européenne.

Les ESRS couvrent 12 normes réparties en 3 domaines :

🌍 Environnement (5 normes) :

- Changement climatique

- Pollution

- Eau et ressources marines

- Biodiversité et écosystèmes

- Utilisation des ressources et économie circulaire

👥 Social (4 normes) :

- Main-d'œuvre et conditions de travail

- Droits humains

- Communautés affectées

- Consommateurs et utilisateurs finaux

📊 Gouvernance (3 normes) :

- Gouvernance d'entreprise

- Conduite des affaires

- Gestion des risques et contrôle interne

Pas de panique ! Même si vous n'êtes pas directement concernée en 2026, il y a des étapes simples pour commencer :

🎯 Actions rapides à mettre en place :

- Faire un diagnostic RSE : Évaluez votre maturité actuelle (consommation énergétique, turnover, diversité, etc.)

- Identifier les enjeux matériels : Consultez votre secteur pour savoir quels enjeux ESG sont pertinents

- Structurer la collecte de données : Mettez en place des processus pour mesurer vos impacts

- Fixer des objectifs : Définissez des cibles réalistes pour les 2-3 prochaines années

- Former vos équipes : Sensibilisez-les aux enjeux de durabilité

⏰ Calendrier recommandé :

- T1 2026 : Diagnostic et analyse de matérialité

- T2-T3 2026 : Mise en place des processus et collecte de données

- T4 2026 : Premiers rapports internes pour valider votre approche

💡 Conseil : Commencer petit, avec les données que vous avez déjà, c'est mieux que de ne rien faire. Vous affinerez votre approche au fil du temps.Le coût varie énormément selon votre taille, votre secteur et votre maturité RSE actuelle.

Demandez un devis !