En bref : pour ceux qui sont pressés

Le DAF ou RAF d'une PME n'a pas besoin d'un outil complexe : il a besoin d'un outil fiable, connecté à la réalité opérationnelle, et utilisable sans formation de trois semaines. L'enjeu n'est pas la technologie : c'est d'avoir les bonnes informations, au bon moment, pour prendre les bonnes décisions.

Du tableur Excel à l'ERP : pourquoi franchir le cap

Excel n'est pas le problème. Le problème, c'est Excel utilisé comme système de pilotage central dans une entreprise qui a grandi.

Quand les données de trésorerie viennent d'un fichier, les marges d'un autre, les budgets d'un troisième, et que personne n'est sûr que les trois sont synchronisés , le DAF passe plus de temps à consolider qu'à analyser. Et quand il présente ses chiffres en comité de direction, il y a toujours quelqu'un pour dire "mes chiffres à moi sont différents".

Ce n'est pas un problème de compétence. C'est un problème d'architecture de l'information.

Un ERP ou un outil de pilotage financier connecté résout ce problème à la source : une seule base de données, des chiffres cohérents entre tous les services, et un DAF qui peut enfin passer du temps sur ce qui compte : l'interprétation et la décision.

Ce qu'un DAF/RAF attend réellement d'un outil numérique

Avant de parler de solutions, posons les vrais besoins. Un directeur financier de PME n'a généralement pas besoin d'un outil surpuissant. Il a besoin de réponses fiables à des questions précises :

Quelle est ma position de trésorerie aujourd'hui et dans 30/60/90 jours ?

Mes marges par produit, par client, par activité sont-elles conformes aux objectifs ?

Où en suis-je par rapport au budget et pourquoi je m'en écarte ?

Mes charges sont-elles sous contrôle, poste par poste ?

Suis-je en conformité avec mes obligations fiscales et déclaratives ?

Un outil qui répond à ces cinq questions, simplement et en temps réel, vaut mieux qu'une suite analytique sophistiquée que personne n'utilise réellement.

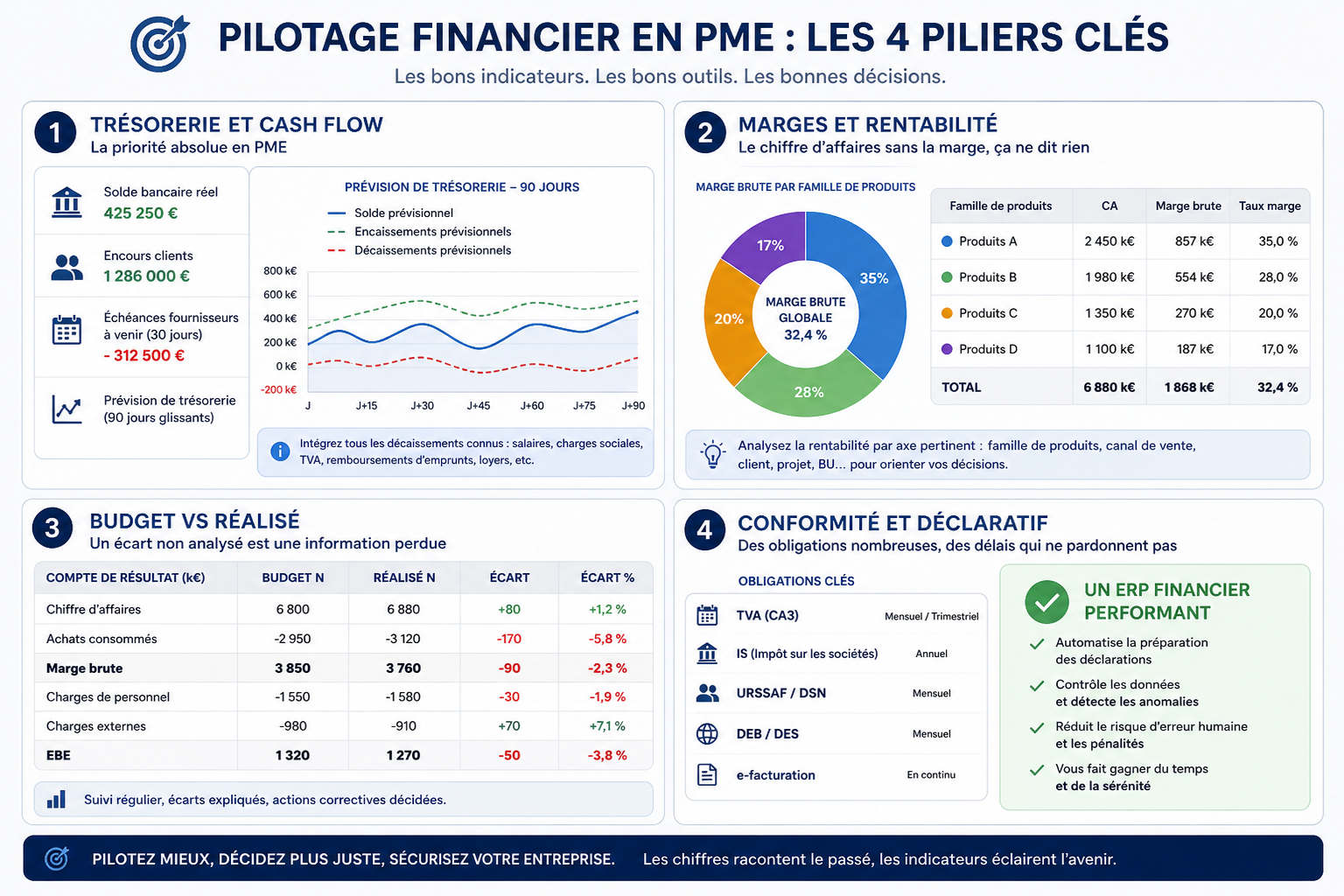

Les indicateurs clés à piloter

Trésorerie et cash flow

C'est la priorité absolue en PME. Une entreprise rentable peut mourir d'un problème de trésorerie. Le suivi doit être quotidien ou hebdomadaire, avec une projection glissante sur 90 jours minimum.

Les indicateurs essentiels : solde bancaire réel, encours clients (créances non encaissées), échéances fournisseurs à venir, et prévision de trésorerie intégrant les décaissements connus (salaires, charges sociales, TVA, remboursements d'emprunts).

Marges et rentabilité

Le chiffre d'affaires sans la marge, ça ne dit rien. Le DAF doit pouvoir analyser la rentabilité par axe pertinent pour son activité : famille de produits, canal de vente, client, projet, BU. C'est ce niveau de granularité qui permet d'orienter les décisions commerciales et opérationnelles.

Budget vs réalisé

Le suivi budgétaire n'a de valeur que s'il est fait régulièrement et que les écarts sont expliqués. Un écart non analysé est une information perdue. L'outil doit permettre de comparer facilement le prévu et le réalisé, poste par poste, période par période.

Conformité et déclaratif

TVA, IS, URSSAF, DEB/DES, e-facturation… Les obligations déclaratives sont nombreuses et leurs délais ne pardonnent pas. Un bon ERP financier automatise la préparation de ces déclarations et réduit le risque d'erreur humaine.

Panorama des solutions adaptées aux PME en 2026

Il n'existe pas de solution universelle. Le bon outil dépend de la taille de l'entreprise, de la complexité de ses flux, et de son niveau de maturité digitale.

ERP intégrés (Odoo, Sage 100, Cegid…) : l'option la plus complète pour les PME qui veulent une vision unifiée de leurs données. La comptabilité, les achats, les ventes et le stock partagent la même base. Le DAF n'a plus à consolider, les chiffres sont déjà là. Le déploiement demande un investissement initial, mais le ROI est rapide dès lors que les processus sont bien configurés (voir notre article sur quand faire appel à une AMOE externe).

Outils de BI et reporting (Power BI, Metabase, Looker Studio…) : utiles en complément d'un ERP pour construire des tableaux de bord sur mesure. Ils connectent plusieurs sources de données et permettent une visualisation flexible. Attention : ils ne remplacent pas un système de gestion : ils l'enrichissent.

Outils de trésorerie spécialisés (Agicap, Cashontime…) : particulièrement pertinents pour les PME dont la gestion du cash est critique. Ils se connectent aux comptes bancaires et à l'ERP pour produire des prévisions de trésorerie automatisées.

Tableurs enrichis (Excel + Power Query, Google Sheets + connecteurs) : encore valables pour les très petites structures, à condition de les structurer rigoureusement et de ne pas les laisser proliférer.

Impliquer la direction financière dès le cadrage du projet

C'est un point que beaucoup de projets ERP ratent. Le DAF est consulté en fin de projet, pour valider le plan de comptes et paramétrer la TVA. Ce n'est pas suffisant.

La direction financière doit être impliquée dès la phase de cadrage (voir notre article sur le rôle du chef de projet AMOA) pour plusieurs raisons :

Les flux financiers traversent tous les processus de l'entreprise : une décision prise en gestion des stocks ou en logistique a des conséquences comptables immédiates

Le plan de comptes, les analytiques, les centres de coûts doivent être pensés dès le départ, pas reconstruits après coup

Les contraintes réglementaires (e-facturation, archivage légal, piste d'audit fiable) impactent l'architecture du système

Un DAF impliqué tôt évite des reprises coûteuses en cours de projet. Et il est souvent le meilleur allié du chef de projet pour obtenir les arbitrages de la direction générale.

Sécurité, conformité et archivage

Ce n'est pas le sujet le plus sexy, mais c'est celui qui peut coûter le plus cher si on le néglige.

E-facturation : l'obligation de facturation électronique entre entreprises assujetties à la TVA se déploie progressivement en France. Votre outil doit supporter les formats légaux (FactureX, Peppol) et s'interfacer avec une plateforme de dématérialisation partenaire (PDP). Vérifiez ce point avant de choisir votre solution — pas après.

Piste d'audit fiable (PAF) : pour les assujettis TVA, les factures doivent être conservées avec une traçabilité garantissant leur authenticité. L'ERP doit documenter le chemin entre la commande, la livraison et la facture.

Archivage légal : 10 ans pour les documents comptables en France. Votre outil doit garantir l'intégrité et l'accessibilité de ces données sur la durée, y compris si vous changez de logiciel.

Contrôle d'accès : le DAF gère des données sensibles. Les droits d'accès dans l'ERP doivent être configurés finement — tout le monde n'a pas besoin de voir les salaires ou les marges par client.

FAQ : questions fréquentes

Faut-il un ERP complet ou un outil financier dédié pour une PME de 20 personnes ?

Ça dépend de la complexité des flux. Si votre activité est simple (prestations de services, peu de références produits), un outil comptable connecté à quelques automatisations peut suffire. Si vous gérez des stocks, de la production ou plusieurs entités, un ERP intégré devient rapidement indispensable pour éviter la double saisie et les erreurs de réconciliation.

Comment convaincre la direction générale d'investir dans un outil de pilotage financier ?

Chiffrez le coût de l'existant : combien d'heures par mois sont consacrées à la consolidation manuelle des données ? Quel est le risque d'une décision prise sur des chiffres erronés ? Combien coûte une erreur déclarative ? Présentez l'investissement comme une assurance et un gain de productivité, pas comme une dépense IT.

Le DAF doit-il savoir paramétrer son ERP lui-même ?

Non. Il doit en revanche savoir exprimer ses besoins avec précision, valider que le paramétrage correspond à ses attentes, et être autonome dans l'utilisation quotidienne. La configuration initiale est du ressort de l'AMOE : la maîtrise fonctionnelle est du ressort du DAF.

Comment gérer la transition entre l'ancien système et le nouveau ?

Prévoyez une période de double saisie courte mais structurée, avec des points de contrôle quotidiens pour valider la cohérence des données entre les deux systèmes. La reprise des soldes d'ouverture est un moment critique : elle doit être validée par le DAF et l'expert-comptable avant tout démarrage en production (voir notre article sur la validation avant déploiement).

Quels sont les signes qu'un outil numérique n'est pas adapté à votre organisation ?

Quand les utilisateurs contournent l'outil (retour aux fichiers Excel en parallèle), quand les clôtures mensuelles prennent encore autant de temps qu'avant, ou quand les chiffres de l'ERP et ceux de l'expert-comptable ne concordent pas régulièrement. Ces signaux indiquent soit un problème de paramétrage, soit un problème d'adoption : les deux sont corrigeables, mais il faut les traiter rapidement.

Votre outil est choisi, configuré, et vos équipes sont formées. Reste la question la plus concrète : comment s'assurer que tout fonctionne vraiment avant de basculer en production ? C'est l'objet de notre dernier article sur la recette et la validation avant déploiement.